英联股份正在投资者调研勾当中暗示,11月签定的计谋采购合同,客户商定2026年向江苏英联采购2000万㎡复合铝箔,出货节拍方面,2026年按上半年30%、下半年70%的交付进度规划。英联股份向时代贸易研究院暗示,目前公司5条复合铝箔产线的产能已能满脚订单需求。

此外,英联股份还取广州某出名汽车公司研究院、某消费电池头部企业告竣计谋合做,产物已进入多家头部动力电池、储能电池企业的测试环节,反馈优良。

此外,碳酸锂、电解液近期的价钱也呈全面上涨态势,锂电池降本压力日渐加大。但取上述材料分歧,铜箔存正在一套抱负的降本升级方案——复合集流体。

对此,英联股份向时代贸易研究院暗示,复合集流体30。89亿元是一个中期投资规划,是一个动态、分期的投资过程,公司近期的投资将以复合铝箔产线为从,复合铜箔会按照其财产化进展进行矫捷投资。按照投资预算,来岁的全体投资规模可控,拉长周期来看,公司资金取本钱开支也是婚配的。资金来历上,一方面公司现金流优良,有制血能力;另一方面公司银行授信充脚,还有特地针对投资项目标项目贷,融资能力充脚。

正在手艺上,英联股份做为组长单元牵头制定《锂离子电池用复合铜箔》《锂离子电池用复合铝箔》两项集体尺度,控制了复合铝箔一步蒸镀、复合铜箔“两步法”(磁控溅射+水电镀)等焦点工艺。

做为跨界玩家,英联股份的结构速度取深度超出行业预期。英联股份是业内少有的同时结构复合铝箔和复合铜箔的公司,正在产能扶植上,江苏英联规划总投资30。89亿元,达产后将构成1亿㎡复合铝箔、5亿㎡复合铜箔的年产能。目前英联股份已建成5条复合铝箔出产线条复合铜箔出产线。

2022岁尾,英联股份正式切入新能源范畴,将锂电池复合集流体锁定为第二增加曲线月注册成立控股子公司江苏英联,全力推进复合铝箔、复合铜箔的研发取财产化。这一结构精准踩中了新能源财产的焦点需求痛点。

2024年,显著低于罐头易开盖(18。49%)、干粉易开盖(11。35%)。对于饮料易开盖营业毛利率较低的环境,英联股份向时代贸易研究院暗示,饮料易开盖行业合作较为激烈,公司正在上市后切入该范畴,次要考虑饮料易开盖市场规模大,约占全球易开盖市场80%的份额,公司要实现规模上的进一步增加绕不开该范畴。此外,单元折旧成本较高。跟着产能操纵率的提拔以及出口比例添加,该营业本年已实现大幅减亏,来岁无望实现盈亏均衡以至盈利。

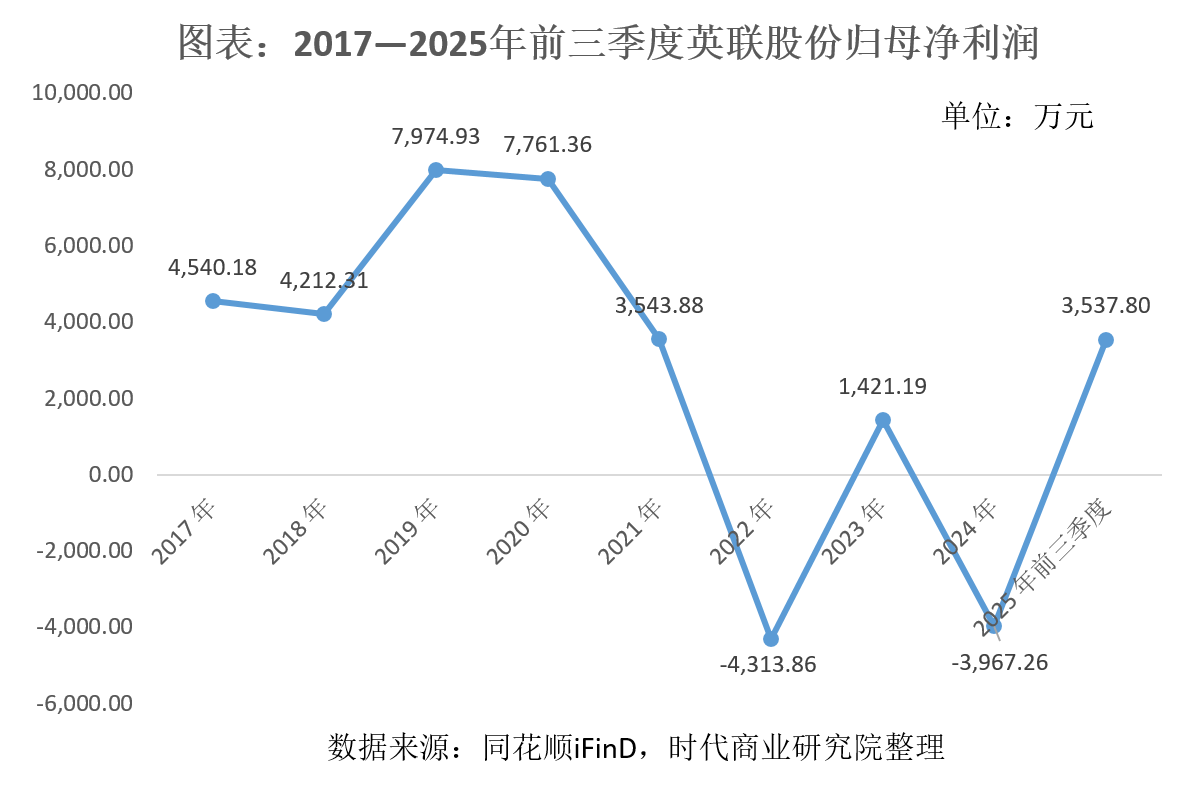

本年英联股份的易开盖营业全体盈利程度显著改善。2025年前三季度,扬州两大智能出产的智能化、从动化设备产能,英联股份的产物质量不变性取供货响应速度显著提拔,叠加海外市场拓展取得成效,英联股份实现归母净利润3537。80万元,同比激增1572。67%,此中罐头易开盖营业表示尤为亮眼,2024年营收同比增加37。32%,2025年上半年再增29%。

复合集流体采用“金属—高材料—金属”三明治布局,削减了金属的利用量,还能实现电池减沉,提拔能量密度。更主要的是,两头的高层具备优良的绝缘阻燃特征,提高了平安性。复合集流体的呈现打破了电池材料“提拔能量密度”、“提高平安性”取“降低成本”的不成能三角。

行业层面,颠末前期的手艺摸索研发阶段、手艺稠密验证阶段,目前复合集流体处于财产化的加快成长阶段,已具备规模化使用前提,已有行业龙头企业成功使用的贸易案例,财产化历程快速推进。

总体而言,英联股份的跨界转型已取得阶段性,正在复合集流体规模化量产前夕,其凭仗手艺、产能、订单的多沉劣势,已呈“黑马之姿”。跟着新能源汽车取储能财产的持续增加,以及固态电池手艺的逐渐成熟,这家从易开盖行业走出的跨界企业,无望正在新能源材料赛道实现黑马逆袭,成为财产链中的焦点供应商。将来,可否持续优化盈利布局、巩固客户合做、应对行业合作,将是其实正坐稳脚跟的环节。

正在锂电池材料范畴,提拔能量密度、提高平安性取降低成本形成了难以兼顾的“不成能三角”,这种采用“金属—高材料—金属”三明治布局的新型材料,通过高基膜替代部门金属,不只能降低30%以上的原材料成本,还能实现电池减沉,使能量密度提拔5%~10%。

从保守易开盖企业到复合集流体的无力合作者,英联股份的跨界转型已具备成为“黑马”的焦点要素:精准的赛道选择踩中了财产升级风口,产能结构取订单落地验证了贸易化可行性,而“双从业”模式则为转型供给了不变的现金流支持。

此外,复合集流体项目30。89亿元的巨额投资也对资金形成。截至本年9月末,英联股份的货泉资金仅为1。33亿元,哪怕15亿元的定增落地,也仍存正在较大资金缺口。

从焦点盈利目标来看,英联股份毛利率从2020年的19。95%持续下滑至2024年的9。98%,净利率更是从5。54%降至-2。09%,此中毛利率偏低的饮料易开盖营业拖累了全体毛利率。

做为易开盖国度尺度制定单元之一,英联股份自2017年上市以来,凭仗笼盖食物、饮料、日化用品等多范畴的全品类产物线,堆集了可口可乐、百事可乐、王老吉等一众出名客户,2024年其营收冲破20亿元。

市场拓展方面,英联股份已实现从送样测试到订单落地的环节冲破。2024岁尾,该公司获得韩国客户U&S ENERGY的量产订单,两边签订计谋合做和谈,U&S认定江苏英联为2025-2029年复合集流体独一供应商。

此中,从“易开盖”行业跨界仅三年的英联股份(002846。SZ),复合集流体量产进度外行业内排名前列,且已率先锁定多家龙头客户。英联股份正试图从利润菲薄单薄的保守营业中破局,成为新能源材料范畴的一匹黑马。

更主要的是,两头的高层具备优良的绝缘阻燃特征,可无效避免保守纯金属集流体因毛刺导致的短起火风险,完满契合新能源汽车动力电池的平安升级需求。目前支流的复合集流体为“复合铜箔”及“复合铝箔”,据高工锂电测算,保守铜箔占锂电池总成本的8%,做为环节材料,复合集流体的财产化使用无望降低电池材料成本。

复合集流体手艺取工艺门槛高,目前仅少数企业能实现规模化量产,但跟着本钱稠密结构,叠加铜/铝价钱上涨带来的降本需求,复合集流体行业正处于规模化量产前夕。

政策盈利的持续更为行业成长注入强心剂。2025年3月实施的《电动汽车用动力蓄电池平安要求》(GB38031-2025)初次将“不起火、不爆炸”列为强制性要求,而复合集流体的热失控特征使其成为车企满脚新国标的主要选择。

此外,该公司通过引入广东省粤财财产科技股权投资基金对焦点子公司增资2亿元,进一步夯实易开盖营业的资金实力。

12月8日,铜价盘中创下93200元/吨(沪铜从连)的汗青新高。据高工锂电测算,铜箔占锂电池总分量比例约为13%,占总成本的比例约为 8%,是锂电池第四大原材料。

时代贸易研究院留意到,英联股份11月签定的采购和谈仅为复合铝箔,并未涉及复合铜箔。对于“复合铜箔”取“复合铝箔”的市场空间及财产化进度,英联股份向时代贸易研究院暗示,复合铜箔将来的市场空间更大,这点从投资规模也能够看出,行业内复合铜箔的投资规模较着大于复合铝箔;但复合铝箔的财产化进度更快,目前已正在部门高端新能源车型以及消费电子范畴使用,复合铝箔正在降本方面的结果不较着,但对电池平安机能的提拔很是显著,因而正在部门成本度低的范畴上率先使用,现实上其市场空间同样不容小觑。复合铜箔的财产化进度相对较慢,由于除平安性外,下逛对其还存正在降本的,但正在财产化初期其价钱仍较着高于保守铜箔,下逛替代动力不脚,还需全财产链一同鞭策降本降价。

虽然保守易开盖营业通过精益办理实现盈利改善,但行业合作激烈取盈利空间狭小的现状仍难以改变。正在此布景下,英联股份起头寻找第二增加曲线。

英联股份利润下滑背后,是多沉要素叠加限制。其一,易开盖营业金属原材料成本占比高,近年来原材料价钱波动上涨间接挤压了利润空间;其二,饮料盖营业产能爬坡导致操纵率不脚,规模效应难以;其三,该公司开辟复合集流体新营业初期,研发投入、设备采购取财政费用大幅添加,进一步拖累了短期盈利。

2025年11月,英联股份再获国内某新能源科技公司的计谋采购合同,对方打算2026—2027年累计采购5000万㎡以上复合铝箔,订单价值达3亿~4亿元。

但光鲜的营收背后,是持续承压的盈利。自2019年创下归母净利润新高后,英联股份归母净利润震动下行,2022年、2024年先后呈现吃亏,即便正在盈利的2023年,17。47亿元营收也仅对应1421。19万元净利润。

官方微信

微信扫一扫